Добиться того, чтобы вовсе не платить единый налог, «упрощенцам» не удастся. Поскольку увеличить свои расходы настолько, чтобы свести единый налог к нулю, невозможно. Дело в том, что даже если ваши расходы превысят доходы, вам придется заплатить так называемый минимальный налог, то есть 1% от полученных доходов (п. 6 ст. 346.18 НК РФ). А вот приблизить величину единого налога к устраивающей вас сумме вполне возможно.

Добиться того, чтобы вовсе не платить единый налог, «упрощенцам» не удастся. Поскольку увеличить свои расходы настолько, чтобы свести единый налог к нулю, невозможно. Дело в том, что даже если ваши расходы превысят доходы, вам придется заплатить так называемый минимальный налог, то есть 1% от полученных доходов (п. 6 ст. 346.18 НК РФ). А вот приблизить величину единого налога к устраивающей вас сумме вполне возможно.

Для этого существуют два способа:

- уменьшать налогооблагаемые доходы;

- официально проводить все имеющиеся расходы.

Если вы платите налог (по ставке 15%) с разницы между доходами и расходами, подойдут оба способа. А вот если вы платите единый налог (по ставке 6%) с доходов, уменьшить его можно только одним способом – уменьшая сам доход.

Ограничивать свои доходы «упрощенцы» вынуждены по ряду причин. Во-первых, для того, чтобы не выбиться из лимита. Ведь, заработав на УСН в 2016 году свыше 79 740 000 рублей, фирма (предприниматель) обязана вернуться на общий режим налогообложения (п. 4.1 ст. 346.13 НК РФ). Начиная с того квартала, когда произошло превышение, нужно платить «общережимные» налоги.

Во-вторых, ограничение или, лучше сказать, легальное занижение дохода позволит «упрощенцу» сэкономить на едином налоге.

Что интересно, занизить доходы можно не только не уменьшая, но даже наращивая обороты. Вот несколько способов легального занижения доходов:

- «упрощенец» выступает в роли комиссионера;

- «упрощенец» выступает в роли заемщика;

- «упрощенец» выступает как товарищ в рамках договора о простом товариществе.

Есть еще один способ уменьшения единого налога. Это, собственно, непосредственное уменьшение налога «упрощенцами», применяющими объект налогообложения «доходы» за счет вычетов, установленных пунктом 3.1 статьи 346.21 Налогового кодекса.

Рассмотрим способы уменьшения УСН-доходов на примерах из практики.

Под видом посредника

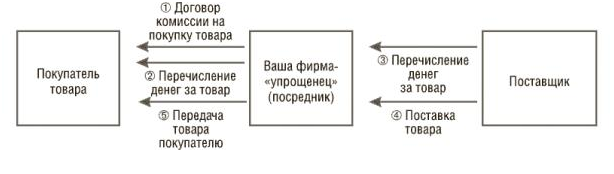

Первый способ отлично подойдет оптовикам, которые занимаются перепродажей партий товаров. Фирме-«упрощенцу» нужно лишь вместо договора купли-продажи заключить с покупателем договор комиссии, где она будет посредником, а контрагент – заказчиком.

«Упрощенец» под свою ответственность, но на деньги покупателя будет приобретать для него товар. За эту услугу он получит комиссионное вознаграждение. Его размер нужно установить равным сумме ожидаемой прибыли от сделки. В результате со всех денег, которые перечислит «упрощенцу» покупатель, его доходом (выручкой) будет считаться только сумма комиссионных (пп. 9. п. 1 ст. 251 НК РФ).

ПРИМЕР

ООО «Пассив» занимается оптовой торговлей и со следующего 2017 года

хочет перейти на УСН. За 6 месяцев 2016 года совокупный доход фирмы

достиг 55 000 000 руб. В III квартале она планирует продать 10

комплектов мебели по цене 900 000 руб. каждый. У производителя мебели

«Пассив» покупает ее по цене 600 000 руб. за 1 комплект. От будущей

сделки фирма предполагает получить прибыль в сумме 3 000 000 руб. ((900

000 руб. – 600 000 руб.) x 10 компл.).

За 9 месяцев планируемая сумма доходов должна составить 64 000 000 руб.

(55 000 000 руб. + 900 000 руб. x 10 компл.), что больше ограничения по

выручке, необходимого для перехода на УСН в 2017 году (59 805 000 руб.).

Чтобы остаться в пределах лимита, «Пассив» заключил с покупателем

договор комиссии. По условиям договора «Пассив» является посредником,

который от своего имени, но за счет заказчика (покупателя) приобретает

10 комплектов мебели по цене 600 000 руб. каждый. В дальнейшем «Пассив»

передает их заказчику, получая вознаграждение за услуги в сумме 3 000

000 руб. (300 000 руб. x 10 компл.).

Таким образом, договор комиссии сократил выручку «Пассива» за III

квартал (с 9 000 000 до 3 000 000 руб.). Соответственно, его общий доход

за 9 месяцев 2016 года составил 58 000 000 руб. (55 000 000 + 3 000

000), что меньше лимита. Поэтому «Пассив» имеет право с 2017года перейти

на «упрощенку».

Эту схему можно рекомендовать и турфирмам. Дело в том, что в туристическом бизнесе существует разделение обязанностей: туроператор формирует туристический продукт (путевку), а турагент занимается его продвижением и продажей (Закон от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»). Оператор и агент обычно работают друг с другом по договору купли-продажи. То есть агент покупает у оператора специфический товар – путевки.

Однако Минфин не считает турпутевки товаром. Поэтому учитывать расходы на них при расчете единого налога, по мнению финансистов, тоже нельзя (письма Минфина России от 27 января 2006 г. № 03-11-04/2/20, от 20 июля 2005 г. № 03-11-04/2/28).

Получается, что турагент, который платит единый налог с доходов за минусом расходов, оказывается в довольно неприятной ситуации. Во-первых, значительные доходы от продажи путевок гражданам он не может уменьшить на расходы по их приобретению. Во-вторых, поскольку стоят турпутевки недешево, уложиться в установленный лимит доходов не так-то просто.

Чтобы решить проблему, вместо договора купли-продажи можно заключить посреднический договор. В нем туроператор будет комитентом, а турагент – комиссионером.

Согласно договору посредник по поручению заказчика реализует турпутевки гражданам за вознаграждение. Его доходом будут лишь комиссионные, с которых он и заплатит единый налог. Таким образом, турагент многократно уменьшит свою выручку и наверняка удержится в пределах лимита «упрощенки».

Выручка в обличье займа

Второй способ поможет не только снизить доходы фирмы. Выгоден он и для фирм, у которых в конце отчетного года намечается превышение лимита доходов. Если вы предвидите, что выручка октября–декабря может лишить вас «упрощенки», необязательно откладывать выгодные сделки на потом или просить партнера расплатиться за отгруженный товар в следующем году. Есть возможность и доход получить, и в заданных рамках удержаться.

Идея состоит в том, чтобы деньги на расчетный счет поступили не за реализацию, а в качестве заемных средств. Для этого договоритесь со своим партнером о заключении двух договоров: купли-продажи и займа. По договору купли-продажи вы отгрузите партнеру товар. Однако оплачивать его в текущем году покупатель не будет. Вместо этого он перечислит вам ту же сумму, но в платежке укажет, что выдает вам заем. Согласно статье 251 Налогового кодекса заемные поступления доходами не являются.

Таким образом, на конец года возникнут встречные обязательства на одинаковую сумму. В следующем году, когда счетчик доходов «упрощенца» обнулится, вы проведете взаимозачет встречных требований.

ПРИМЕР

Торговая фирма ООО «Актив» применяет УСН. За 11 месяцев ее выручка составила 72 000 000 руб.

В декабре «Актив» должен отгрузить покупателю товар на сумму 8 000

000 руб. Если эти деньги поступят на его расчетный счет в текущем году,

то выручка составит 80 000 000 руб. и превысит допустимый лимит (79 740

000 руб.).

Чтобы не лишиться «упрощенки» и получить деньги за товар в текущем

году, руководитель «Актива» подписал с покупателем договор

беспроцентного займа на те же 8 000 000 руб. Покупатель заем

предоставил. После поступления денег на расчетный счет «Актив» отгрузил

товар, и у фирм возникла встречная задолженность.

В начале нового года партнеры проведут зачет взаимных требований. И

«Актив» благополучно поставит себе в доход первую в новом году выручку –

8 000 000 руб.

Обратите внимание

Если налоговые инспекторы установят взаимосвязь между договором купли-продажи и займа, они могут посчитать вторую сделку притворной. Этому может поспособствовать то, что покупатель и заимодавец – одно лицо, и стоимость товаров равна сумме займа.

Чтобы этого не произошло, установите некоторый временной промежуток между датами договора купли-продажи и займа. Еще лучше оформить договор займа более ранним числом, чем договор о продаже товара. Тогда вы сможете доказать, что о получении денег в долг договорились с контрагентом до того, как продать ему товар.

К тому же вы можете взять заем не бесплатно, а под небольшой процент. Этот аргумент еще раз докажет ревизорам действительность сделки. Выплаченные же сверх цены проценты будут компенсацией вашему покупателю за оказанную им услугу.

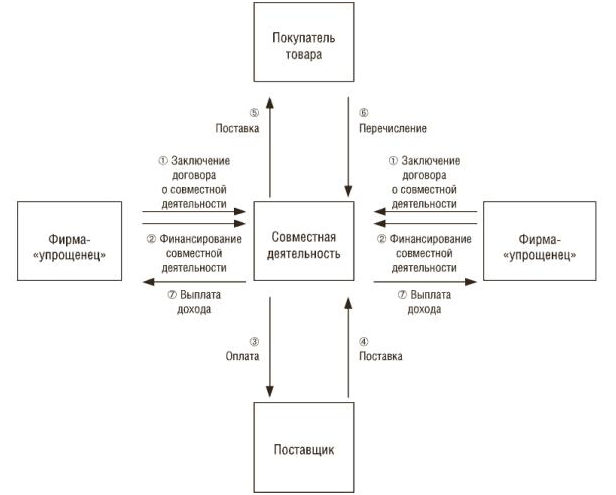

Экономия по-товарищески

Для некоторых фирм может быть выгоден третий способ. Вам потребуется помощь другой фирмы, также находящейся на «упрощенке». Это может быть дружественная компания или специально созданная новая фирма на УСН.

Суть схемы такова. Вы заключаете с другим «упрощенцем» договор совместной деятельности. Тем самым создаете простое товарищество, в рамках которого вы дальше и работаете. Выгода в том, что доходом у «товарищей» будет признаваться не вся выручка, а только прибыль, полученная от общей деятельности (ст. 1048 ГК РФ). Ее рассчитывают пропорционально сумме вклада каждого товарища в общее дело. Само собой, эта сумма будет меньше, чем поступления от реализации. Ведь прибыль рассчитывают исходя из доходов за минусом расходов.

Очевидно, что, работая по договору простого товарищества, превысить лимит доходов в 79 740 000 рублей будет намного труднее. При этом сумма единого налога к уплате в бюджет тоже может быть меньше, чем при объекте налогообложения «доходы».

Имейте в виду: в этой схеме могут участвовать только компании-«упрощенцы», которые платят единый налог с доходов за минусом расходов (п. 3 ст. 346.14 НК РФ).

Недостатком этой схемы является то, что бухгалтеру одной из фирм придется взять на себя общие дела товарищества. А именно, вести бухгалтерский учет доходов, расходов и обязательств совместной деятельности отдельно от учета своей фирмы.

О том, как это сделать, рассказано в ПБУ 20/03 (утверждено приказом Минфина России от 24 ноября 2003 г. № 105н). Плюс к этому по итогам месяца (квартала) нужно будет распределять полученную прибыль между «товарищами»

Уменьшение налога на страховые взносы

Индивидуальные предприниматели с объектом налогообложения «доходы», которые работают одни, без наемных работников и имеют годовой доход менее 300 000 рублей, платят страховые взносы в фиксированном размере. В 2016 году фиксированный платеж составляет 23 153,33 рубля, в том числе в ПФР — 19 356,48 рубля, в ФФОМС — 3796,85 рубля.

Если годовой доход предпринимателя превысит 300 000 рублей, то ему дополнительно придется платить в Пенсионный фонд 1% с доходов, превышающих эту сумму (пп. 2 п. 1.1 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ).

ИП с объектом «доходы» имеют право уменьшить исчисленный единый налог (авансовый платеж по налогу) на всю сумму уплаченных за себя страховых взносов в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования, включая 1% от суммы, превышающей 300 000 рублей (письма от 20 мая 2015 г. № 03-11-11/28956, от 26 мая 2014 г. № 03-11-11/24969, от 28 марта 2014 года № 03-11-11/13900, от 21 февраля 2014 года № 03-11-11/7515, от 27 января 2014 года № 03-11-11/2737).

Получается, что если сумма страховых взносов, уплаченных предпринимателем, будет равна единому налогу, то платить его вообще не придется.

В аналогичной ситуации предприниматель с объектом налогообложения «доходы минус расходы» должен будет заплатить минимальный налог в размере 1% от доходов.

ПРИМЕР

Вариант 1

Индивидуальный предприниматель Попов применяет УСН с объектом

налогообложения «доходы минус расходы». Наемных работников он не имеет.

Сумма дохода Попова по итогам года составила 280 000 руб., сумма расходов – 260 000 руб.

В конце года предприниматель заплатил страховые взносы единовременно в

ПФР и ФФОМС в сумме 23 153,33 руб. (из них в ПФР – 19 356,48 руб., в

ФФОМС – 3796,85 руб.). Их можно учесть в составе «упрощенных» расходов.

Поскольку по итогам года расходы превысили величину доходов ((280 000

руб. – 260 000 руб. – 23 153,33 руб.) < 0), Попов должен рассчитать и

заплатить минимальный налог.

Его сумма составит 2800 руб. (280 000 руб. x 1%).

Вариант 2

Индивидуальный предприниматель Павлов, занимающийся частной

практикой, применяет УСН с объектом налогообложения «доходы». Наемных

работников он не имеет.

Доход Павлова по итогам года составил 280 000 руб., соответственно,

расчетная величина единого налога за год равна 16 800 руб.(280 000 руб. x

6%).

В конце года Павлов заплатил страховые взносы единовременно в ПФР и

ФФОМС в сумме 23 153,33 руб. (из них в ПФР – 19 356,48 руб., в ФФОМС –

3796,85 руб.).

Павлов имеет право уменьшить величину «упрощенного» налога на всю сумму страховых взносов (п. 3.1 ст. 346.21 НК РФ).

Поскольку сумма взносов оказалась больше величины единого налога (23

153,33 руб. > 16 800 руб.), то платить его вообще не придется (единый

налог равен нулю).

Заметим, что если страховые взносы в ПФР и ФФОМС за текущий календарный год предприниматель уплатит единовременно в полном объеме (например, в I квартале), то на всю сумму уплаченных взносов он вправе уменьшить авансовый платеж по налогу.

Однако если сумма уплаченных в текущем году страховых взносов окажется больше, чем сумма единого налога, исчисленная за этот год, то часть фиксированного платежа, не учтенная при уменьшении налога, на следующий год не переносится (письмо Минфина РФ от 3 апреля 2013 г. № 03-11-11/135).

Обратите внимание

Если предприниматель является работодателем, то «упрощенный» налог уменьшается на суммы взносов, уплачиваемых и за себя, и за работников. Причем сумма налога не может быть уменьшена более чем на 50%. Соответственно, если предприниматель на «доходной» УСН нанял работников в середине года (например, с июня 2016 г.), то платеж по налогу за полугодие, 9 месяцев и год можно будет уменьшить на сумму страховых взносов только с учетом 50%-ного ограничения.

Работающий в одиночку индивидуальный предприниматель (заказчик) может заключить с другим предпринимателем (исполнителем) гражданско-правовой договор. Допустим, предприниматель-исполнитель самостоятельно платит страховые взносы за себя в фиксированном размере. Такая ситуация не будет являться схемой, маскирующей трудовые отношения с целью экономии на страховых взносах. Поэтому предприниматель-заказчик вправе уменьшить «упрощенный» налог на всю сумму взносов в ПФР и ФФОМС, уплачиваемых за себя (письмо Минфина РФ от 25 января 2013 г. № 03-11-11/29).

Когда единственный работник ИП находится в декрете

Нередко бывает так, что «упрощенку применяет индивидуальный предприниматель, единственным работником которого является женщина, находящаяся в отпуске по уходу за ребенком. С учетом того, что ИП не перечисляет ей никаких выплат, может ли он уменьшить единый налог на всю сумму фиксированного страхового платежа за себя?

Для ответа на этот вопрос Минфин России в письме от 27 января 2016 г. № 03-11-11/3455 рекомендует обратиться к пунктам 77 и 81.1 Указаний по заполнению форм федерального статистического наблюдения (утв. приказом Росстата от 28 октября 2013 г. № 428).

Так, согласно пункту 77 в среднюю численность работников включаются:

- среднесписочная численность работников:

- средняя численность внешних совместителей;

- средняя численность работников, выполняющих работу по гражданско-правовым договорам.

А в соответствии с пунктом 81.1 этого документа в среднесписочную численность работников не включаются, в частности, женщины, которые находятся в отпуске по уходу за ребенком.

Отсюда вывод — такого предпринимателя можно считать работающим самостоятельно.

Следовательно, ИП, применяющий УСН с объектом «доходы», и не выплачивающий вознаграждения работнику, который находится в отпуске по уходу за ребенком, вправе уменьшить налог на всю сумму уплаченных за себя страховых взносов, делают вывод финансисты.